银行接入平台解决方案

银行渠道是银行服务客户的接触点,渠道的发展从最初柜台工作人员,到柜面系统、银行网点服务、客服呼叫中心、自助电话银行、自动柜员机;

随着信息技术的不断发展,又陆续出现了网络银行、手机银行等新的渠道;近年来,虚拟柜员机、微信银行、手机闪付等应用大力发展,

银行与客户的联系从人与人面对面接触,延伸到终端的接触、银行网站的接触,直至手机银行的接触和第三方公司APP的接触。如何充分利

用自身渠道与非自身建设的渠道。同时发挥出更大的协同效应,是多渠道协同所要解决的问题。

但不同类型的渠道所具备的能力各有侧重,同时会受到时间、地点、介质、合规性、客户偏好等特性不同所带来的制约。银行有动力将不同渠道的能

力组合起来,向客户提供全面的服务,同时,也要确保客户在不同渠道(接触点)获得的服务质量和服务内容是一致的。

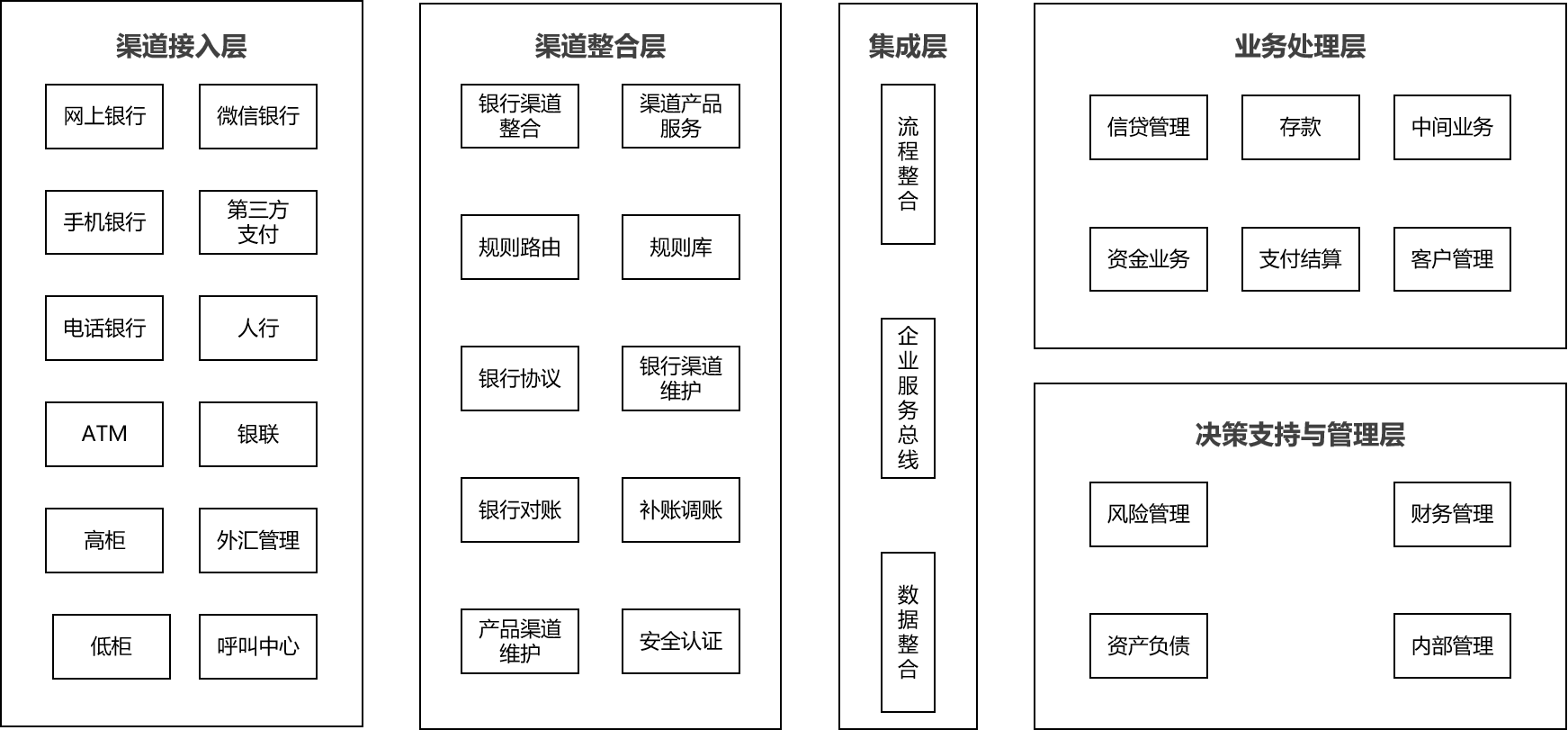

远弘接入平台(全渠道协同)解决方案,借助信息技术手段,实现对渠道相关的中后台的流程、架构和数据的整合,将分布在各个渠道上的产品、

服务、数据统一集成,实现全渠道的产品和服务,同时确保数据的一致性,并进而形成具备渠道协同能力的全渠道营销支撑体系。

更加灵活的层次化、组件化架构设计模式

松耦合、高性能、安全性等特点,兼容银行一体化架构模式下的差异化、个性化支持

支撑客户金融生活所需服务在银行内外、线上线下全渠道上的无缝对接和有效协同

整合的渠道层,整合产品、客户、商户等视图,并确保数据的一致性

支持强大的中后台服务能力,在全渠道上为客户提供服务,进而形成具备渠道协同能力的营销和服务体系。

整合的渠道层,整合产品、客户、商户等视图,并确保数据的一致性

不同渠道的能力组合起来,向客户提供全面的服务,确保客户在不同接触点获得的服务质量和服务内容是一致的

记录请求单据凭证并在事件式营销、物理网点和虚拟渠道协同营销、市场营销活动等多种形态中提升银行的营销能力,确保在正确的时间,向正确的客户提供适当的金融产品和服务。且维护单据状态

建立统一的渠道接入与渠道整合层,用于管理、配置、监控银行自身以及第三方的渠道。

多维度的路由功能,满足迅猛发展的业务需求

屏蔽业务系统与渠道交互的复杂性,覆盖所有银行交互服务

记录请求单据凭证并且维护单据状态,便于对账、补账

松耦合模式,相关业务不侵入此平台